LG화학의 분사설

필자는 기업들의 분할(분사)를 매우 좋아하는 사람이다.

모두가 M&A와 같은 'Hot Market'에 열광하고 있을 때...

조용히 사색하며 계산기를 두들여볼 수 있는..

나만의 이벤트가 될 수 있기 때문이다.

오늘 시장에 장중에 상당히 의미 있는 기사가 나왔다.

LG화학의 분사설이 돌면서, 주가가 급락하는 사태가 벌어졌다.

* LG화학 일봉 추이 (12/7 기준)

[Source: 네이버증권]

이에 금감원은 분사설에 대해 조회공시를 요구했고,

LG화학측에서는 아직 구체적인 내용이 확정된 바 없다는 답변으로

마무리를 짓게 되었다.

조회공시 요구(풍문 또는 보도)에 대한 답변(미확정)

| 1. 제목 | (주)LG화학, 배터리사업 분사 추진 보도에 대한 조회공시 답변 |

| 2. 내용 | 당사는 배터리 사업의 경쟁력 제고 및 책임경영 강화를 위해 여러가지 방안을 검토한 바 있으나, 분사 등을 포함한 구체적인 내용은 현재까지 확정된 바 없습니다. 이와 관련하여 추후 구체적인 내용이 결정되는 시점(또는 1개월 이내)에 재공시하겠습니다. (공시책임자) 임남섭 상무 ※이 내용은 거래소의 조회요구(2011년 12월 7일 08:19)에 따른 공시사항임 |

| 3. 재공시예정일 | 2012-01-06 |

[자료: 금융감독원 전자공시시스템]

LG화학측에서는 아직 구체적인 내용이 확정된 바 없다는 답변으로

마무리를 짓게 되었다.

LG화학 분사설 왜 나온 것일까?

LG화학 분사설을 이끌어 낸 장본인은 LG디스플레이 권영수 사장이었다.

LG그룹은 지난 2일 인사 및 조직개편을 통해 기존 소형전지 사업부와

중대형전지사업부를 통합해 전지사업본부로 승격시키는 한편

권영수 사장을 본부장으로 선임한다고 밝혔다.

권영수의 힘...LG화학 배터리 분사?

지디넷코리아 2011. 12. 7

권영수 사장 LG화학으로 간 까닭은?

지디넷코리아 2011. 12. 2생각해보라. LG디스플레이 사장(시장에서는 권영수 사장에 대한 Image Focusing을 기억)

을 LG화학의 전지사업본부장으로 앉혔다. 이는 LG그룹 내에서 핵심으로

떠오르고 있는 구본무 회장의 승부수라고 할 수 있는 것이다.

을 LG화학의 전지사업본부장으로 앉혔다. 이는 LG그룹 내에서 핵심으로

떠오르고 있는 구본무 회장의 승부수라고 할 수 있는 것이다.

그렇다면, 향후 LG화학의 분할 시나리오는 어떻게 그려볼 수 있을까?

우선 이번 LG화학의 분사설은 이미 물적분할을 통해 분할을 완료한

SK이노베이션의 사례와 최근 (주)GS에서 물적분할된 GS에너지의 사례가

크게 작용을 했다고도 볼 수 있다.

SK이노베이션의 사례와 최근 (주)GS에서 물적분할된 GS에너지의 사례가

크게 작용을 했다고도 볼 수 있다.

* 물적 분할 후, SK이노베이션 일봉 추이

이처럼 국내 대기업들은 차세대 먹거리 준비를 위해서 각 그룹사의 성장 엔진을

하나씩 달고 출발하는데, 사업의 집중화를 위해 사업부문을 분할하여 효율적으로

관리하는 방식인 '분할'을 택하는 것이다.

하나씩 달고 출발하는데, 사업의 집중화를 위해 사업부문을 분할하여 효율적으로

관리하는 방식인 '분할'을 택하는 것이다.

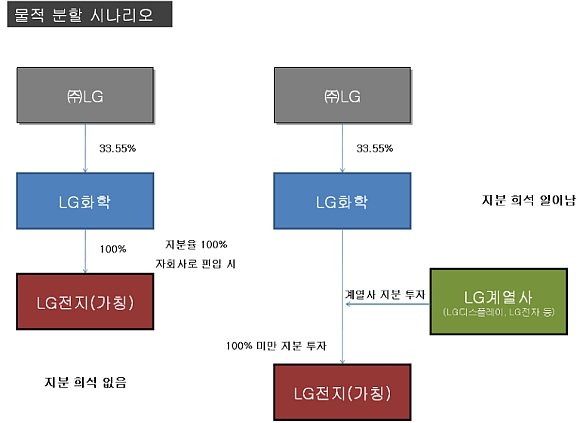

그렇다면 LG화학의 분할 시나리오 역시 2가지 시나리오로 나뉘어 볼 수 있다.

첫 째는 SK이노베이션과 GS에너지가 분할한 방식인 물적분할을 택하는 방식이다.

물적분할을 통해서 LG Battery(분사 기업 가칭)를 분할 시키고 LG화학이 LG Battery의

지분을 100% 소유한 (주)LG의 자회사로 가는 방식이다.

물적분할을 통해서 LG Battery(분사 기업 가칭)를 분할 시키고 LG화학이 LG Battery의

지분을 100% 소유한 (주)LG의 자회사로 가는 방식이다.

이 경우, LG화학이 LG Battery의 지분을 100% 소유하지 않는다면 기타 LG계열회사(LG디스플레이, LG전자, LG상사, LG하우시스 등) 들의 지분 참여도 가능하므로 단기적으로 주가에는 부정적으로 작용할 수 있다.

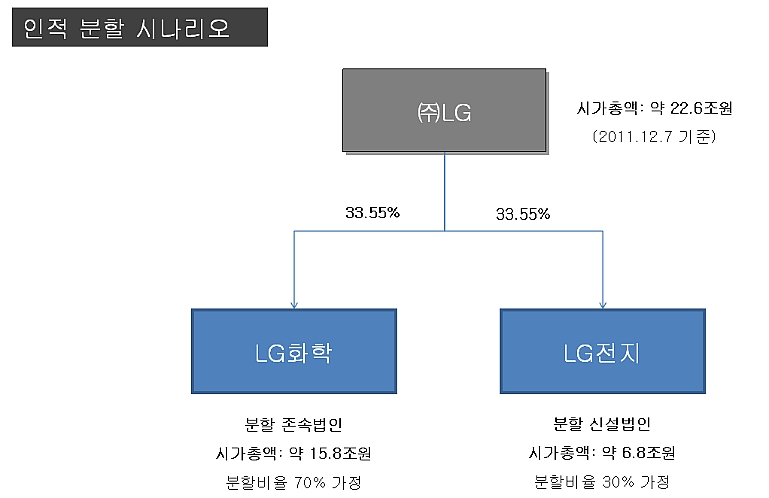

둘 째는 인적분할 방식이다.

인적분할 방식은 현재 LG화학이 가지고 있는 주주 구성과 동일한 주주구성을 갖는

'LG Battery'를 설립하는 방식이다.

'LG Battery'를 설립하는 방식이다.

필자가 보기에 인적분할 방식이 기존 주주들의 반발을 덜 불러올 수 있는 방식이다.

이 경우 현재 LG화학의 석유화학사업 부문과 정보소재 사업부문의 분할 비율은

약 7:3 내지 8:2 정도의 비율을 보일 것이다.

약 7:3 내지 8:2 정도의 비율을 보일 것이다.

왜냐하면 2011년 3분기 기준 매출 비중은

석유화학사업 부문 VS 정보전자소재 사업부문(2차전지 사업)= 76.9 Vs 22.0

석유화학사업 부문 VS 정보전자소재 사업부문(2차전지 사업)= 76.9 Vs 22.0

영업이익비중은

석유화학사업 부문 VS 정보전자소재 사업부문(2차전지 사업)= 84.4 Vs 16.1

석유화학사업 부문 VS 정보전자소재 사업부문(2차전지 사업)= 84.4 Vs 16.1

자산비중은

석유화학사업 부문 VS 정보전자소재 사업부문(2차전지 사업)= 68.5 Vs 22.2

석유화학사업 부문 VS 정보전자소재 사업부문(2차전지 사업)= 68.5 Vs 22.2

로 구성되어 있기 때문이다.

인적분할이 되었을 경우, 주주가치의 희석이 거의 일어나지 않기 때문에 (주)LG에서 30%정도의 지분을 확보하게 될 것이다. 이 경우 주가 하락이 심화되지는 않을 전망이다.

만약 (주)LG에서 'LG Battery'의 추가적인 지분확보를 위해 인적분할 후

(주)LG에서 현물출자 방식의 유증을 단행할 가능성도 배제할 수 없다.

(주)LG에서 현물출자 방식의 유증을 단행할 가능성도 배제할 수 없다.

즉 'LG Battery'의 주주들로부터 'LG Battery'의 주식을 현물출자 받고

출자한 주주들에게 (주)LG 신주를 발행 및 배정하는 방식으로 진행되는 것이다.

출자한 주주들에게 (주)LG 신주를 발행 및 배정하는 방식으로 진행되는 것이다.

이 경우, (주)LG에서 'LG Battery'의 지분을 싸게 확보하려는 노력으로 인해

분사 후 'LG Battery'의 주식은 상당한 약세를 보일 가능성도 배제할 수 없다.

분사 후 'LG Battery'의 주식은 상당한 약세를 보일 가능성도 배제할 수 없다.

대신 (주)LG의 주가를 매력적으로 부각시켜 주주들로 하여금 최대한 주식을 많이

내놓을 수 있는 방향으로 흘러가게 될 것이다.

내놓을 수 있는 방향으로 흘러가게 될 것이다.

다시말해서, 분사 후 (주)LG의 주가는 Long Position쪽으로 'LG Battery'(가칭)의 주식은 Short Position으로 흘러 갈 수 있다는 이야기이다.

그러나 이는 주가 차원에서만 이론적으로 살펴본 수치일 뿐이다.

물적분할이든, 인적분할이든 간에 LG화학의 2차전지 부문은 대형전지 부문에서

명실상부한 국내 최고이며 이제는 세계시장을 잠식해 들어가고 있는 단계이다.

일본의 유수한 전지 기업들은 넘어서 말이다.

명실상부한 국내 최고이며 이제는 세계시장을 잠식해 들어가고 있는 단계이다.

일본의 유수한 전지 기업들은 넘어서 말이다.

따라서 중장기적으로 보았을 때, 기업 분할과 상관 없이 필자는

LG화학은 자식새끼들한테 물려줄 각오로 투자해야 하는 기업이라고 생각한다.

물론 단타쟁이들은 듣고 넘겨라.

LG화학은 자식새끼들한테 물려줄 각오로 투자해야 하는 기업이라고 생각한다.

물론 단타쟁이들은 듣고 넘겨라.

로컬 기업에서 글로벌 기업으로 거듭날 때의 기업들의 주가 흐름은

상상을 초월할 정도의 추세를 그리게 된다.

상상을 초월할 정도의 추세를 그리게 된다.

앞으로 미래의 10년의 성장동력은 2차전지, AM OLED, Social Network System(SNS)으로 정의할 수 있다.

아직 공식적으로 확정된 사안은 아니나 분명 SK이노베이션에 이어 LG화학은 분사를 통해 사업의 효율화를 준비하고 있는지도 모르며

중장기적으로 보았을 때, 이는 기업가치에 긍정적으로 작용하게

될 것이다. 앞으로 LG화학과 분사가 확정되어 설립된다면

'LG Battery(가칭 LG전지)'의 모습을 기대해본다.

될 것이다. 앞으로 LG화학과 분사가 확정되어 설립된다면

'LG Battery(가칭 LG전지)'의 모습을 기대해본다.

댓글 없음:

댓글 쓰기